최종 업데이트 21.07.20 10:39

예금보험률 '상한 0.5%' 5년 더 연장 가닥

[아시아경제 이광호 기자]현행 0.5%인 예금보험료율 최고 한도가 2026년까지 5년 더 연장될 전망이다. 예금보험공사는 예금자 보호제도 및 예금보험기금의 안정적 운영을 위해 현행 수준을 유지해야 한다는 입장이지만 시대변화에 뒤떨어진다는 지적과 함께 금융권의 불만도 거세지고 있다.

20일 국회와 금융권에 따르면 이날 정무위원회는 법안심사소위와 전체회의를 잇달아 열고 예보료율 한도의 일몰 기한을 2026년까지 연장하는 예금자보호법 개정안을 처리한다. 앞으로 법제사법위와 본회의를 통과하면 예보료율은 5년간 현행 0.5%가 유지된다.

예보료는 예금을 취급하는 금융회사가 경영부실 등으로 예금을 상활할 수 없을 때 예금자의 손실액을 보전하기 위해 예보에 적립해 두는 돈을 말한다. 예보는 금융사를 대신해 보험금(한도 5000만원)을 지급한다.

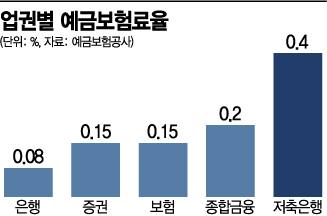

예보료율 상한은 0.5%로 설정돼 있지만 시행령에서 업권별 한도를 달리 정하고 있다. 은행 0.08%, 증권사 0.15%, 보험사 0.15%, 종합금융사 0.2%, 저축은행 0.4% 등이다.

8월31일까지 적용되며 법 개정으로 기한이 연장되지 않으면 1998년에 정한 업권별 요율이 적용된다. 이 경우 예보료율은 은행 0.05%, 증권 0.1%, 저축은행 0.15% 등으로 크게 낮아진다.

그러나 이날 회의에서 여·야 이견이 없다는 점, 2011년 3월 저축은행 구조조정 재원 마련을 위해 도입한 저축은행 구조조정 특별계정을 2026년까지 상환해야 한다는 점 등으로 비춰볼때 일몰 연장 가능성이 높다.

2011년 저축은행 사태를 해결하기 위해 정부는 그해 1월부터 2015년 1월까지 31개 저축은행에 27조여원을 투입했다. 현재 예보료의 45%(저축은행 100%)를 저축은행 구조조정 특별계정으로 회수하고 있는데, 지난해 기준 회수액은 13조여원으로 아직 절반도 회수하지 못했다.

예보 관계자는 "공적자금을 회수해야 하는데 예보료율이 낮아지면 보험료 수입이 줄고, 특별계정 상환도 늦어진다"며 "보험료율을 조정하는 것은 쉽지 않다"고 말했다.

반면 일몰 연장이 가시화되면서 저축은행 등 금융권의 불만이 커지고 있다.

한 저축은행 관계자는 "2011년 사태 이후 이미지 쇄신과 재무건전성 확보를 위해 노력했다"며 "당시 문제를 일으킨 저축은행들이 모두 퇴출된 상황에서 징벌적 예보료율을 감당하게 하는 것은 불합리하다"고 토로했다. 그는 이어 "금리는 계속 낮추라면서 은행보다 5배 높은 예보료율이 말이 되냐"며 "금융당국이 내년부턴 가계대출 증가율과 위험도를 예보료와 연계해 최대 10%까지 할증할 수 있다는 구상도 내놔 답답하다 못해 화가 난다"고 목소리를 높였다.

이광호 기자 kwang@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들