최종 업데이트 21.05.20 14:30

은행서 보험 찾는 사람들 늘어…미래에셋생명 방카슈랑스 '1조'(종합)

[아시아경제 오현길 기자] 지난해 사모펀드 사태로 은행에서 판매하는 보험인 방카슈랑스로 반사이익을 누린 생명보험사들이 올해도 고성장을 예고하고 있다. 최근 세제혜택에서 노후보장까지 자산관리에 활용성이 큰 연금보험이 주목받고 있어서다.

대출과 연계해 보험상품을 끼워 판매하거나 보장성 상품을 적금처럼 판매하는 불완전판매가 암암리에 성행했던 영업 행태도 크게 개선된 모습이다.

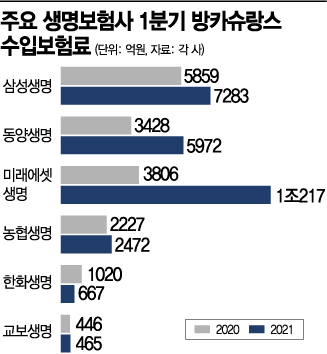

20일 보험업계에 따르면 삼성생명의 올해 1분기 방카슈랑스 수입보험료는 7300억원으로 전년 동기 대비 24% 증가했다. 특히 전체 상품 가운데 건강·상해 등 생존보험 방카슈랑스 수입보험료 비중이 6.0%로 지난해 같은 기간보다 2배 가량 뛰었다.

삼성생명 관계자는 "연금 등 저축성 보험이 방카슈랑스 매출을 끌어올리면서 1분기 연금보험 신계약이 방카슈량스 채널 중심으로 확대하면서 63.3% 신장했다"고 설명했다.

같은 기간 미래에셋생명의 방카슈랑스 수입보험료도 1조원을 넘어섰다. 지난해 1분기 3800억원에 그쳤던 것에 비하면 눈에 띄는 성과다. 특히 ‘MVP펀드’를 내세운 변액보험을 중심으로 방카슈랑스 시장에서 판매고를 올렸다.

이 기간 동양생명도 방카슈랑스에서 5900억원의 수입보험료를 거둬들여 전년 동기 대비 74% 성장했으며 NH농협생명과 교보생명도 지난해보다 소폭 오름세를 기록했다.

방카슈랑스, 민원도 늘어…"자신의 경제적 상황 고려해야"

방카슈랑스 판매가 늘면서 은행들의 수수료 수익도 커지고 있다. KB국민·우리·하나·신한 등 4대 은행이 올 1분기에 거둔 방카슈랑스 수수료 수익은 678억원으로 전년 같은 기간 보다 7.3% 늘어났다.

지난해 사모펀드 사태 이후 은행이 펀드 대신 보험으로 눈을 돌리고 저금리 속에서 예·적금 대안 상품을 찾는 소비자들의 니즈가 맞물리면서 방카슈랑스 호황이 이어지고 있다. 지난해 생보사 방카슈랑스 초회보험료는 6조1947억원으로 전년 보다 1조8511억원(42.6%) 급증했다.

보험업계는 이러한 흐름이 당분간 이어질 것으로 보고 있다. 최근 방카슈랑스 시장에서 연금보험이 많은 관심을 받고 있어서다. 직접적인 수익보다는 세제 혜택이나 증여 등 자산 관리에 활용할 수 있다는 기능 때문에 안정성에 관심이 높은 은행 고객에게 적합하다는 평가다.

연금보험은 보험금을 납입한 후 연금을 받을 때 15.4%의 소득세를 내지 않으며, 보험금 납입 기간 동안 발생한 이자수익도 비과세다. 연금저축보험은 보험금을 내는 동안 매년 납입금에 대한 세액공제를 받게 된다. 또 가입시 보험료 전액을 일시선납하는 즉시연금형 상품은 상속이나 증여를 할 경우 비과세 혜택을 누릴 수 있다.

KB생명이나 하나생명 등 금융지주계 중소생보사 중심으로 연금보험을 틈새시장으로 판매 확대에 나서고 있다. 최근에는 은행 지점 방문 없이 은행의 모바일 애플리케이션(앱)을 통해 비대면으로 가입할 수 있는 전용 상품까지 등장했다. 하나손보는 지난달 하나은행 원큐 앱을 통해 모바일 방카슈랑스 상품 ‘하나 가득담은 암보험’을 내놨다.

전문 설계사가 아닌 은행원으로 부터 보험 설명을 듣고 가입하는 사례가 늘어나면서 소비자들이 가입 시 주의해야 한다는 지적도 나온다. 금융감독원에 따르면 지난해 금감원에 접수된 5대 시중은행의 방카슈랑스 불완전판매 민원은 72건으로 2019년 대비 5.9% 증가했고, 2018년보다 30%나 증가했다.

보험업계 관계자는 "설계사와 대면하는 것에 비해 은행 창구에서는 자세하게 설명을 해줄 수 있는 시간이나 여건에 한계가 있기 때문에 소비자들이 더욱 주의해야 한다"면서 "자신의 경제적 상황이나 보험가입 여력을 고려해서 신중하게 가입해야 한다"고 말했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들