최종 업데이트 21.05.02 17:22

[송승섭의 금융라이트]차주별 DSR이 강력한 이유…내 대출 얼마나 줄까

금융은 어렵습니다. 알쏭달쏭한 용어와 복잡한 뒷이야기들이 마구 얽혀있습니다. 하나의 단어를 알기 위해 수십개의 개념을 익혀야 할 때도 있죠. 그런데도 금융은 중요합니다. 자금 운용의 철학을 이해하고, 돈의 흐름을 꾸준히 따라가려면 금융 상식이 밑바탕에 깔려있어야 합니다. 이에 아시아경제가 매주 하나씩 금융용어를 선정해 아주 쉬운 말로 풀어 전달합니다. 금융을 전혀 몰라도 곧바로 이해할 수 있는 ‘가벼운’ 이야기로 금융에 환한 ‘불’을 켜드립니다.

[아시아경제 송승섭 기자]금융위원회가 급증하는 가계 부채를 관리하기 위한 대책을 발표했습니다. 차주별 DSR 제도가 공식적으로 발표됐죠. 과연 대출 제도는 어떻게 바뀐다는 걸까요? 대출은 얼마나 받을 수 있을까요? 복잡하고 어려운 가계 부채 대책을 쉽게 풀어드립니다.

한국의 대출 규제는 크게 총부채원리금상환비율(DSR)과 주택담보대출비율(LTV)로 꾸려져 있습니다.

우선 DSR은 돈을 빌리는 사람의 상환능력을 따지는 지표입니다. 소득과 원리금을 이용하죠. 가령 정부가 DSR 한도를 80%까지 인정해준다고 가정하죠. 연봉이 1억원인 사람은 모든 대출 원리금을 합쳐 8000만원까지 빌릴 수 있습니다.

반면 LTV는 주택을 담보로 돈을 빌릴 때 사용하는 지표입니다. 주택의 가치를 몇 %로 인정해줄지 결정할 때 이용합니다. LTV가 80%라면 1억원의 가치를 지닌 집을 담보로 맡겨 최대 8000만원까지 빌릴 수 있는 겁니다.

금융위가 꺼낸 카드는 DSR 규제를 강화하는 겁니다. DSR을 차주별로 40%까지 제한하는 거죠. 그런데 ‘차주별’로 적용한다는 건 무슨 말일까요?

지금까지 DSR은 은행별로 적용해왔습니다. 현재는 ‘평균’ DSR을 40%로 맞추기만 하면 됐죠. 가령 한 은행이 고소득자 A씨에 DSR 상한선을 넘겨 60%까지 적용해도 괜찮았습니다. 저소득자인 B씨에 20%의 DSR을 적용하는 식으로 평균만 40%로 맞추면 됐죠.

하지만 금융위는 차주, 즉 대출을 빌리는 사람이면 누구나 40%를 넘길 수 없게 규정했습니다. 고소득자 A씨든 저소득자 B씨든 DSR 40%보다 많은 대출을 받을 수 없습니다. 차주별 DSR 적용은 단계적으로 실시되며 2023년에는 전면 시행될 예정입니다.

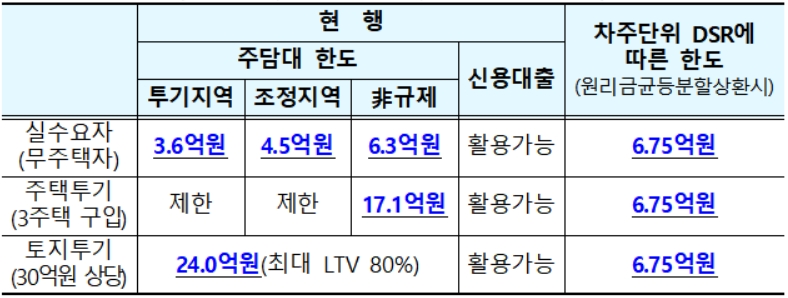

이렇게 되면 대출이 줄어드는 효과가 생깁니다. 연 소득 8000만원인 사람은 9억원의 주택을 30년 만기로 산다고 가정해볼까요. 현재 실수요자는 투기지역에서 3억6000만원을, 비규제지역에서 6억3000만원을 빌릴 수 있습니다. 3주택을 산다면 비규제지역에서 17억1000만원을 빌릴 수 있고요. 하지만 차주별로 DSR이 적용되면 누구나 대출은 6억7500만원 밖에 받지 못하는 식이죠.

당장 오는 7월부터 받을 수 있는 대출이 줄어들 수 있습니다. 지금은 투기지역·투기과열지구의 9억원 초과주택의 경우에만 DSR이 차주별 적용됐습니다. 하지만 7월부터는 조정대상지역까지 포함되고 시가 6억원 초과 주택으로 확대되고요. 신용대출은 연소득 8000만원이 넘고 1억원 초과 대출을 받는 경우에만 DSR 40%가 적용됐는데, 7월부터는 누구나 1억원 넘게 신용대출을 요청하면 40% 규제가 적용됩니다.

다만 청년층과 신혼부부는 다음 달에 나올 대책을 지켜봐야 합니다. 이들은 소득이 부족해 DSR 40% 규제에서는 주택 구매를 위한 대출이 어렵죠. 이에 금융위가 보완책을 내놓을 예정입니다. 금융당국은 일종의 ‘미래소득’을 반영해 대출 한도를 더 늘려주겠다는 방침입니다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

[아시아경제 송승섭 기자]금융위원회가 급증하는 가계 부채를 관리하기 위한 대책을 발표했습니다. 차주별 DSR 제도가 공식적으로 발표됐죠. 과연 대출 제도는 어떻게 바뀐다는 걸까요? 대출은 얼마나 받을 수 있을까요? 복잡하고 어려운 가계 부채 대책을 쉽게 풀어드립니다.

한국의 대출 규제는 크게 총부채원리금상환비율(DSR)과 주택담보대출비율(LTV)로 꾸려져 있습니다.

우선 DSR은 돈을 빌리는 사람의 상환능력을 따지는 지표입니다. 소득과 원리금을 이용하죠. 가령 정부가 DSR 한도를 80%까지 인정해준다고 가정하죠. 연봉이 1억원인 사람은 모든 대출 원리금을 합쳐 8000만원까지 빌릴 수 있습니다.

반면 LTV는 주택을 담보로 돈을 빌릴 때 사용하는 지표입니다. 주택의 가치를 몇 %로 인정해줄지 결정할 때 이용합니다. LTV가 80%라면 1억원의 가치를 지닌 집을 담보로 맡겨 최대 8000만원까지 빌릴 수 있는 겁니다.

금융위가 꺼낸 카드는 DSR 규제를 강화하는 겁니다. DSR을 차주별로 40%까지 제한하는 거죠. 그런데 ‘차주별’로 적용한다는 건 무슨 말일까요?

지금까지 DSR은 은행별로 적용해왔습니다. 현재는 ‘평균’ DSR을 40%로 맞추기만 하면 됐죠. 가령 한 은행이 고소득자 A씨에 DSR 상한선을 넘겨 60%까지 적용해도 괜찮았습니다. 저소득자인 B씨에 20%의 DSR을 적용하는 식으로 평균만 40%로 맞추면 됐죠.

하지만 금융위는 차주, 즉 대출을 빌리는 사람이면 누구나 40%를 넘길 수 없게 규정했습니다. 고소득자 A씨든 저소득자 B씨든 DSR 40%보다 많은 대출을 받을 수 없습니다. 차주별 DSR 적용은 단계적으로 실시되며 2023년에는 전면 시행될 예정입니다.

이렇게 되면 대출이 줄어드는 효과가 생깁니다. 연 소득 8000만원인 사람은 9억원의 주택을 30년 만기로 산다고 가정해볼까요. 현재 실수요자는 투기지역에서 3억6000만원을, 비규제지역에서 6억3000만원을 빌릴 수 있습니다. 3주택을 산다면 비규제지역에서 17억1000만원을 빌릴 수 있고요. 하지만 차주별로 DSR이 적용되면 누구나 대출은 6억7500만원 밖에 받지 못하는 식이죠.

당장 오는 7월부터 받을 수 있는 대출이 줄어들 수 있습니다. 지금은 투기지역·투기과열지구의 9억원 초과주택의 경우에만 DSR이 차주별 적용됐습니다. 하지만 7월부터는 조정대상지역까지 포함되고 시가 6억원 초과 주택으로 확대되고요. 신용대출은 연소득 8000만원이 넘고 1억원 초과 대출을 받는 경우에만 DSR 40%가 적용됐는데, 7월부터는 누구나 1억원 넘게 신용대출을 요청하면 40% 규제가 적용됩니다.

다만 청년층과 신혼부부는 다음 달에 나올 대책을 지켜봐야 합니다. 이들은 소득이 부족해 DSR 40% 규제에서는 주택 구매를 위한 대출이 어렵죠. 이에 금융위가 보완책을 내놓을 예정입니다. 금융당국은 일종의 ‘미래소득’을 반영해 대출 한도를 더 늘려주겠다는 방침입니다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들