최종 업데이트 21.03.27 21:13

금소법 위반시 어떤 제재? 과징금·과태료 비교

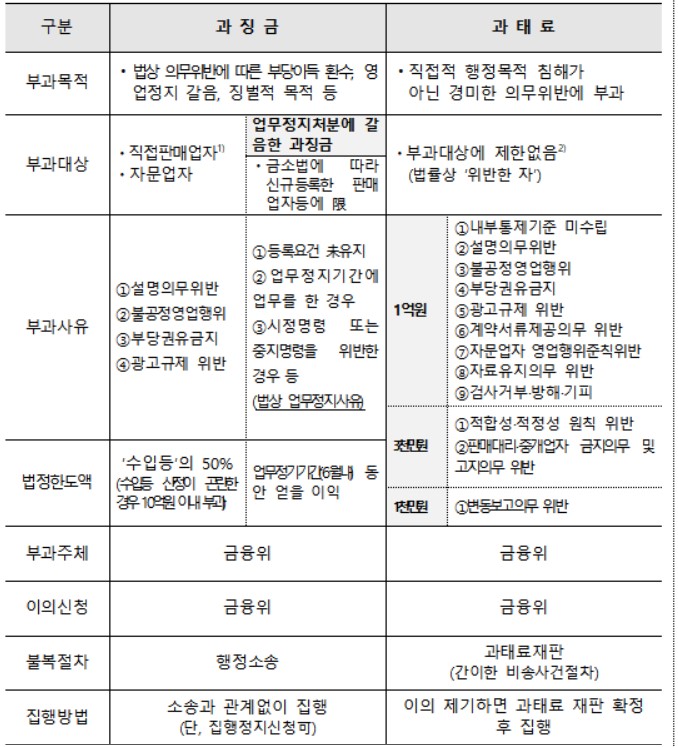

<금소법상 과징금 및 과태료 제도 비교>

[아시아경제 박선미 기자] 금융소비자보호법(금소법) 및 금소법에 따른 명령을 위반하는 경우 금융회사 및 임직원은 어떤 불이익을 받게될까.

27일 금융감독원 홈페이지에 공개된 '금융소비자 보호에 관한 법률 안내 자료'에 따르면 금융상품 대리 중개업자 및 독립 자문업자는 ▲거짓이나 부정한 방법으로 등록을 한 경우, ▲등록요건 미유지, ▲업무정지기간에 업무를 한 경우, ▲시정명령 또는 중지명령을 위반한 경우, ▲그 밖에 소비자의 이익을 현저히 해칠 우려가 있는 경우 등이 등록취소 사유가 된다.

또 금융상품판매업자는 ▲6개월 이내의 업무 전부 또는 일부에 대한 정지, ▲시정 또는 중지명령, ▲위법내용의 공표 또는 게시요구, ▲기관경고, ▲기관주의 등의 제재를 받을 수 있다. 금융회사 임직원에 대한 신분상 제재로는 ▲해임요구(면직), ▲6개월 이내 직무정지(정직), ▲문책경고(감봉), ▲주의적경고(견책), ▲주의 등이 있다.

금소법 시행 전 종전 법률 위반행위로서 금소법 시행 전에 종료되거나 금소법 시행 이후에도 위반상태가 지속되는 경우, 종전 법률이 적용된다. 금소법 시행 후 위반행위에 대해서는 금융상품직접판매업자·판매대리중개업자는 3월25일부터 금융상품자문업자는 9월25일부터 적용을 받는다.

금소법상 과징금 및 과태료 제도 비교위법행위로 인한 부당이득 환수 등을 통한 규제의 실효성 확보를 위해 과징금 제도가 도입됐다. 금융상품직접판매업자 또는 자문업자가 주요 판매원칙을 위반할 경우 위반행위로 인한 수입 등의 50%까지 과징금이 부과된다. 업무가 정지될 경우 금융소비자 불편 등 부정적 영향을 초래할 우려가 있어 업무정지 처분에 갈음해 금전제재인 과징금을 부과한다.

과징금 부과대상은 금융상품 직접판매업자와 금융상품 자문업자다. 판매원칙 위반시 과징금이 부과되는데, 위반의 정도에 상응하는 제재 부과를 위해 '수입등'을 금융상품별로 계약의 목적이 되는 거래금액으로 정의한다. 투자성 상품은 투자액, 대출성 상품은 대출금 등으로 규정해 거래규모가 클수록 제재강도가 높아지도록 규정이다. 다만 수입금액이 없거나 산정이 곤란한 경우에는 10억원 이내 범위에서 과징금 부과가 가능하다.

반면 과태료는 6대 판매원칙 위반, 내부통제기준 미수립, 계약서류 제공의무 위반 등을 부과 대상으로 규정한다. 과태료 부과대상을 ‘위반한 자’로 규정해, 과징금과 달리 대리·중개업자에게도 직접 부과가 가능하다. 원(原)대리중개업자로부터 업무 위탁받은 대리중개업자의 설명의무·불공정영업·부당권유·광고규제 위반 시 원(原)대리·중개업자에게 과태료가 부과된다.

업무를 위탁받은 대리중개업자의 재위탁금지 위반 시 직판업자에게 과태료가 부과된다. 과태료 부과대상 행위별로 1억원·3000만원·1000만원 범위 이내에서 과태료 부과가 가능하다.

박선미 기자 psm82@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들