최종 업데이트 21.10.05 10:50

화천대유, '현금담보' 입·출금 대출계약 논란

[아시아경제 송승섭 기자]시중은행 등 일부 금융회사가 경기 성남 대장동 개발사업 특혜 논란의 중심에 선 화천대유 측에 거액의 자금을 빌려주면서, 담보로 잡은 현금 등을 자유롭게 쓸 수 있도록 한 것으로 확인됐다. 담보가치가 훼손되는 것을 막기 위해 인출계좌를 막아놓는 통상적인 담보관리 관례와는 전혀 달라 이례적이라는 지적이 나온다.

5일 금융권 및 금융감독원 전자공시시스템에 따르면 화천대유는 2019년 시중은행과 보험사, 캐피탈 등 14개사로부터 7325억1716만원을 약정한도로 대출계약을 체결했다고 공시했다. 당시는 화천대유 측이 대장동 분양에 나서며 수익실현을 시작하던 시기다.

대출금 중 약 50%에 달하는 3850억원이 하나·NH농협·Sh수협·IBK기업은행 등에서 실행됐다. 금융사별로는 하나은행이 2250억원으로 가장 많았고 기업은행이 700억원으로 뒤를 이었다. 농협은행과 수협은행의 대출규모는 각각 500억ㆍ400억원이었다. 이 밖에도 ▲동양생명보험(700억원) ▲DB손해보험(700억원) ▲농협생명보험(300억원) ▲하나생명보험(100억원) ▲미래에셋캐피탈(200억원) 등이 화천대유 측과 대출약정을 맺었다.

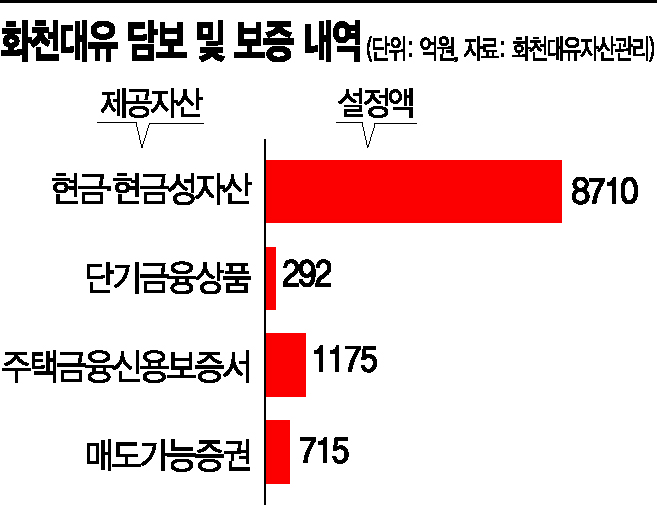

대출을 내 준 금융사들은 주로 화천대유의 현금과 현금성 자산을 담보로 잡았다. 현금·현금성 자산 담보는 8710억원으로 가장 많았고, 주택금융신용보증서가 1175억원에 달했다. 매도가능증권과 단기금융상품도 각각 715억ㆍ292억원이었다.

문제는 담보 자산임에도 화천대유 측이 사업 목적이면 원하는 대로 빼내 쓸 수 있었다는 점이다. 화천대유는 감사보고서를 통해 "대주들 대출금관리계좌 및 이자유보계좌 등이 연결 실체의 차입금을 위하여 질권설정돼 있다"면서도 "다만 해당 계좌에 대한 현금 및 현금성자산은 목적사업에 사용될 때는 자유롭게 입출금이 가능하다"고 공시했다. 통상 담보로 현금이나 현금성 자산을 잡을 때 사용할 수 없게끔 조치를 취하는 것과 대조적이다.

대다수 금융사는 구체적인 계약내용과 사유를 밝힐 수 없다면서도 완전히 자유로운 입출금은 아니었다는 입장이다. 한 금융사 관계자는 "모든 계약에는 비밀유지 조항이 있고 지켜야 할 의무가 있다"며 "현재 수사 중인 사안인 만큼 관련 정보를 제공하기 어렵다"고 대답했다. 다른 금융사 관계자는 "입출금 시 대주단의 동의를 밟는 절차를 마련했었다"고 해명했다.

그럼에도 업계에서는 통상적인 담보 취지와는 거리가 먼 계약방식이라는 지적이 나온다. 한 대형 시행사 관계자는 "담보로 잡힌 현금 및 현금성 자산을 넣었다 뺐다 할 수 있다면 담보로서의 의미가 없다"고 설명했다. 그는 “질권이 설정되면 담보권자의 승인이 있어야 입출금이 가능한 게 맞다"며 "그렇다 해도 자유롭게 사용할 수 있다는 식의 (공시) 사례는 본 적이 없다"고도 했다.

금융권 관계자들도 이례적이라는 평가다. 금융당국 관계자는 "계약 자유의 원칙이 있기 때문에 이번과 같은 계약을 맺는 것이 아예 불가능한 것은 아니다"라면서도 "일반적인 사례는 아니다"고 언급했다. 다른 금융당국 관계자 역시 "담보를 설정했는데 담보물을 일정 부분 빼가는 걸 허용하는 거라면 리스크가 생기지 않겠느냐"면서 "보통의 거래 방식과는 차이가 있다"고 지적했다.

한편 한 금융사 관계자는 "일반적인 프로젝트 파이낸싱(PF) 자금관리 구조"라며 "해당 사업에만 사용할 수 있다는 표현으로 생각된다"고 얘기했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들