최종 업데이트 21.09.02 16:11

보험사들, 80세 이상 변액보험 가입 권유 제한 없앴다(종합)

[아시아경제 오현길 기자] 보험업계가 고령의 금융소비자도 변액보험에 가입할 수 있도록 자체 규정을 완화했다. 고령화 시대에 진입한 만큼 고령층도 다양한 금융상품에 가입할 수 있는 선택권을 줘야 한다는 취지다.

하지만 파생결합상품(DLF)이나 사모펀드 사태에서 고령층 피해가 심각한 것으로 드러나면서 고령층에 대한 금융상품 판매규제를 강화해야 한다는 분위기에 역행한다는 지적이다.

2일 보험업계에 따르면 생명보험협회 규제심의위원회는 최근 고령금융소비자보호 가이드라인을 개정했다. 고령금융소비자의 금융거래 편의성을 제고하고 재산상 피해를 방지하기 위한 내용을 담았다.

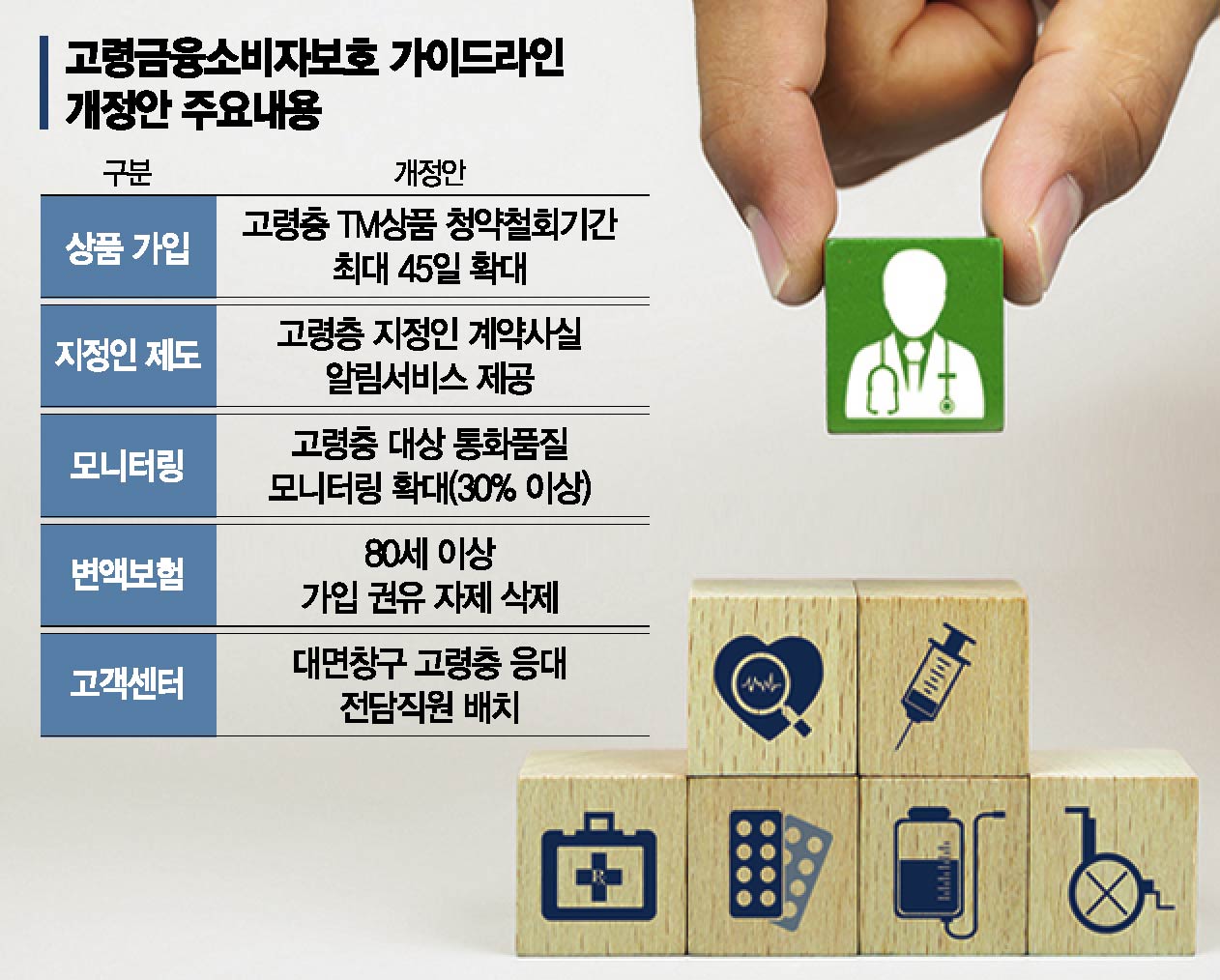

고령금융소비자가 텔레마케팅(TM)으로 보험 상품에 가입 시 청약철회기간을 최대 45일까지 늘렸으며, 계약 체결시 가족 등 지정인에게 계약사실을 안내하는 제도인 고령층 지정인 계약사실 알림서비스를 제공키로 했다. 고령층을 대응하기 위해 대면 창구에 고령층 응대 전담직원을 배치하고, 모니터링 대상 계약 건 중 30% 이상을 고령금융소비자 계약으로 배정해 불완전판매가 이뤄지지 않도록 했다.

고령층에 대한 보호를 강화하는 내용 외에도 판매를 허용하는 내용도 담겼다. 기존 가이드라인에 포함됐던 ‘80세 이상 고령금융소비자에 대해서는 변액보험을 가입 권유하는 것을 자제한다’는 내용을 새로운 개정안에서는 삭제했다.

생보업계 관계자는 "금융투자업계에서는 파생상품 등 고위험 상품에 대해 고령자 투자 주의하고 있는데 현재 판매중인 변액보험은 그 정도의 위험성이 있지 않다"면서 "일부 고령 소비자들이 가입 수요가 있다는 건의에 따라 소비자 선택권을 확대한다는 측면에서 규정을 없앴다"고 설명했다.

보험 뿐만 아니라 금융업계에서는 초고령사회 진입으로 경제력을 가진 고령층에 대한 금융서비스를 확대하는 추세다. 그러나 과거 금융상품으로 인한 피해는 고령층에게 더 심각한 손실을 줬다.

금융감독원에 따르면 옵티머스자산운용 46개 펀드에 돈을 부은 개인의 투자액 2404억원 가운데 70대 이상 노인이 투자한 돈이 697억원(29.0%)으로 전 세대 중 가장 많았다. 또 2019년 발생한 DLF 사태 당시 투자 고객 10명 가운데 4명 이상이 ‘만 65세 이상 고령층’인 것으로 드러나기도 했다.

특히 변액보험은 경제 상황에 따라 주기적으로 펀드를 변경하면서 관리를 해줘야 하는데, 금융지식이 부족한 고령층에게 적합하지 않은 상품이라는 지적도 나온다.

변액보험은 납입한 보험료 일부를 유가증권 (주식, 채권 등)에 투자하고, 운용성과에 따라 가입자에게 수익을 배분하는 상품이다. 원금손실 가능성이 있어 적합성 진단을 받아야 가입이 가능하다. 이 때문에 보험사들은 만 65세 이상 고령 투자자, 미성년자 등 취약금융소비자는 변액보험 가입이 제한될 수 있다는 점을 설명하고 있다.

다만 생보업계에서는 최근 개인적으로 변액보험 관리가 어려운 경우 투자를 전문가에게 맡기는 일임형 자산운용도 선택 가능하거나, 인공지능(AI) 알고리즘에 기반한 펀드관리 서비스도 등장하고 있어 고령층도 쉽게 관리할 수 있다고 밝혔다.

생보사 관계자는 "이번 가이드라인 개정으로 당장 고령층 소비자가 변액보험에 쉽게 가입할 수는 없을 것"이라며 "보험사 내부에서도 별도의 변액보험 권유 준칙을 운영중이라 65세 이상 가입자에 대해서는 철저한 가입절차 등을 규정하고 있다"고 말했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들