최종 업데이트 21.08.28 08:20

연말까지 금리 더 오를까…한숨 돌린 보험사들

[아시아경제 오현길 기자] 기준금리 인상으로 보험사들이 수익성을 높여서 실적 개선이 기대되고 있다. 다만 자본을 낮추는 효과로 건전성에는 악영향을 줄 것으로 예상된다.

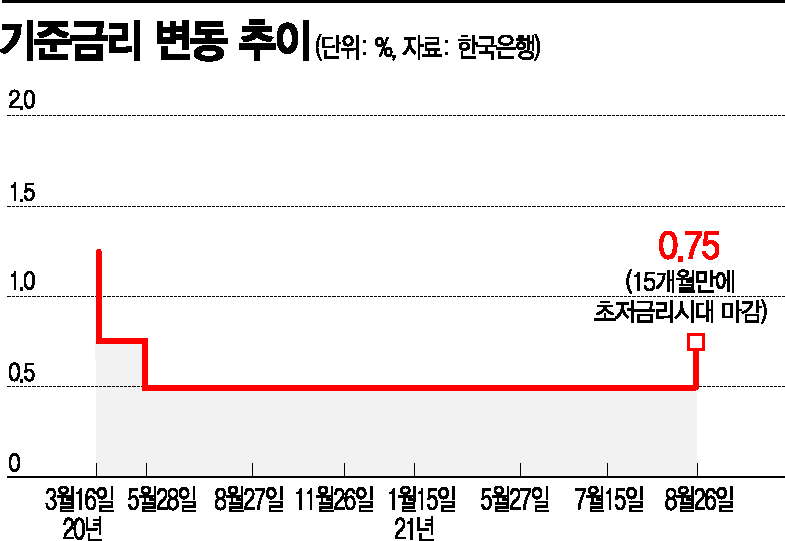

한국은행 금융통화위원회는 26일 통화정책방향회의를 열고 기준금리를 0.5%에서 0.75%로 0.25%포인트(p) 올렸다. 지난 2018년 11월 이후 2년 9개월 만이다.

보험업계는 이번 금리 인상이 가장 먼저 수익에 영향을 줄 것으로 전망했다.

보험사는 보험 가입자로부터 받은 보험료를 투자해 운용한다. 특히 안정적인 수익을 보장하는 채권의 비중이 절대적으로 높다. 보험연구원에 따르면 지난해 말 기준 보험사 운용자산 중 채권은 생명보험사 47.9%, 손해보험사 36.1% 비중을 차지했다.

금리가 계속 상승하게 되면 신규 채권 투자는 기존보다 좀 더 높은 이율이 적용됨에 따라 투자손익이 개선될 수 있다. 기준금리가 인상하면 채권가격은 하락하고, 채권수익율은 높아지는 특성을 가지고 있다.

[이미지출처=연합뉴스]

또 금리상승으로 운용자산이익이 오르게 되면 과거 보험사를 괴롭힌 이자역마진에 대한 부담을 줄일 수 있다. 채권수익률 악화로 자산운용 수익률이 급감하면서 과거 판매한 7~8%대 고금리 상품 이자를 감당하지 못해 손해를 입고 있는 상황이다.

고금리 확정형 상품을 판매했던 생보사의 경우 보험료적립금에 따른 부담이율이 지난해 9월 기준 4.09%로 운용자산이익률(3.30%)보다 높은 수준이다.

다만 올초부터 시장금리가 오르면서 이번 기준금리 인상이 상당부분 선 반영된 만큼 실질적인 자산운용수익 증대에 미치는 영향은 적을 것이라는 해석도 있다.

또 금리인상으로 건전성을 낮출 수도 있다. 보험사 재무건전성은 금리 상승 추세가 지속될 경우 지급여력(RBC)비율이 하락해 자본적정성이 나빠질 우려가 있다. 현행 보험부채 평가 제도에서 금리 상승은 자본 하락에 따른 RBC비율 감소로 이어질 수 있다.

채권을 매도가능 형태로 보유한 보험사들은 이번 기준금리 인상이 악재로 작용할 수 있다. 채권의 가격과 금리는 서로 반대로 움직이는데, 금리가 상승하면 매도가능채권 가격이 떨어져 평가손실이 발생하게 된다.

그동안 신종자본증권과 후순위채 발행 등으로 자본 확충에 나섰던 보험사들도 금리 상승에 따른 높은 이자비용도 부담이 될 수 있다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들