최종 업데이트 20.07.18 23:55

코로나로 '연명대출' 장기화…2003년 카드사태 재발될까

[아시아경제 조강욱 기자] 신종 코로나바이러스감염증(코로나19) 사태로 기업과 가계대출에 적용된 '연명대출'이 금융회사들의 자산건전성 지표 등에 대한 정보 왜곡 현상을 일으킬 수 있다는 지적이 제기됐다.

특히 만기연장 및 이자상환 유예 조치가 장기화할 경우 인해 9조원이 넘는 손실로 가계대출의 대표적 실패사례로 꼽히는 2003년 카드사태가 재발될 수 있다는 우려가 커지고 있다.

18일 금융권에 따르면 나이스신용평가는 최근 '코로나19 이후 금융업에 대한 기대와 우려' 보고서를 통해 만기연장 조치 장기화 시 정보왜곡이 확대될 가능성이 높다고 밝혔다.

앞서 금융당국은 코로나19로 인한 경제위기 상황을 고려해 지난 3월 금융회사에게 기업과 가계의 기존 대출에 대해 6개월간 만기연장 및 이자상환유예 조치를 실시하도록 했다. 이러한 한시적 조치의 취지는 이해할 수 있으나 이것이 장기화될 경우 정보왜곡의 문제가 발생한다는 지적이다.

보고서는 차주가 더 이상 차입금을 상환할 능력이 없는데도 금융회사가 지속적으로 대출기한을 연장해주는 일명 '연명 대출(Evergreen Loan)'은 표면적으로 정상여신이나 그 실질은 부실여신이라고 설명했다.

이혁준 금융평가본부장은 "이러한 조치가 지속되면 금융회사의 자산건전성 지표는 의미가 없어지고, 금융당국과 신용평가사는 금융회사의 실질에 부합하는 정확한 판단을 하기가 어려워진다"고 우려했다.

또 한계차주에 대한 차입금 만기연장 및 이자상환유예 조치는 2003년 카드사태 당시 대환대출을 연상시키는 측면이 있다고 했다.

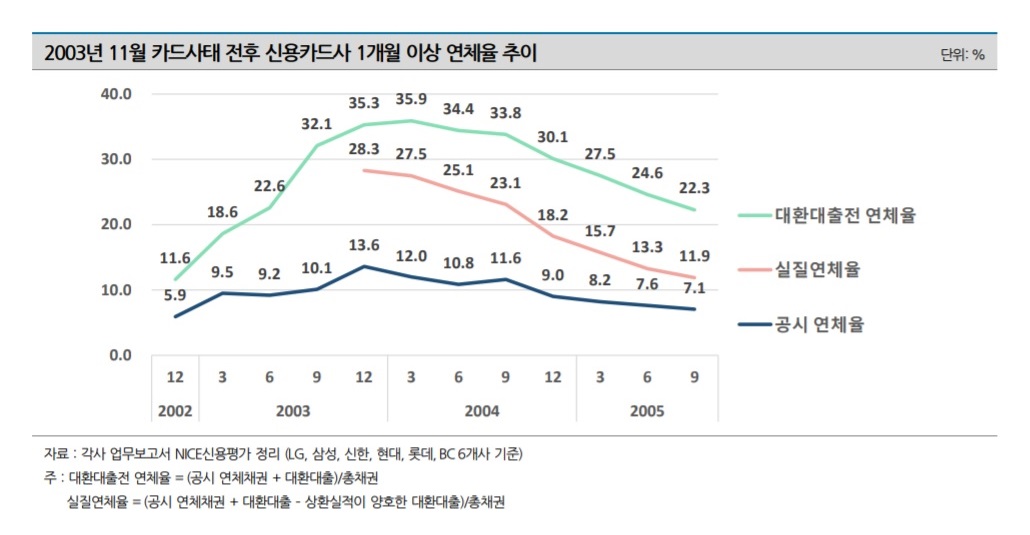

카드사태가 발생했던 2003년 신용카드업계의 공시 연체율(1개월 이상 연체율)은 9월까지 9~10%로 큰 변동 없이 유지됐다. 그러나 이 기간 중 연체채권으로부터 출발한 대환대출이 급격히 증가했고 이를 연체채권에 더해 산출한 대환대출전 연체율은 2002년말 11.6%에서 2003년 9월말 32.1%로 치솟았다.

결국 2003년 11월 LG카드의 유동성 위기 사태가 발생하면서 누적됐던 버블(Bubble)이 폭발하는 상황에 직면하게 됐다는 지적이다.

이 본부장은 "신용카드사 대환대출 관련 연체율 이슈를 통해 생각해봐야 할 점은 금융회사의 재무지표가 실질을 나타내지 못하는 상황이 되면 금융시장에 혼란이 발생한다는 것"이라고 설명했다.

카드사태는 2003~2004년간 전업 신용카드사 기준 총 9.0조원의 대규모 손실을 발생시킨 가계대출의 대표적 실패사례다. 금융당국에서 대환대출이 신용카드사의 자산건전성 지표를 왜곡시키고 있다는 사실을 좀더 빠르게 인지하고 공식 연체율에 반영했다면 카드사태는 조금 다른 국면으로 전개됐을지도 모른다고 그는 지적했다.

이 본부장은 "6개월간 만기연장 및 이자상환유예 조치를 시행한 대출채권은 9월에 그 시한이 종료된다"면서 "이러한 상황에서 만기연장 및 이자상환유예 조치가 연장된다면 금융회사 자산건전성에 대한 정보왜곡이 확대될 우려가 있다"고 말했다.

이어 그는 "이렇게 되면 금융당국은 정책적 오판을 하게 되고, 신용평가사는 적정 신용등급 산출에 어려움을 겪게 될 가능성이 높아질 것"이라면서 "따라서 금융당국은 만기연장 및 이자상환유예 조치의 연장 여부를 검토할 때 정보왜곡에 대한 보완방안을 마련할 필요가 있다"고 강조했다.

조강욱 기자 jomarok@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

- European Commission Grants Approval of Remsima IV Liquid Formulation, World's First Liquid Formulation of IV Infliximab

유튜브

사람들