최종 업데이트 20.10.04 11:00

[금융에세이]저축은행 예금금리 2% 주는 곳 어디?

[아시아경제 김민영 기자] 하염없이 떨어지던 저축은행 예금금리가 다시 오르고 있다. 연 1% 초중반 예·적금 금리에 실망한 고객들이 떠나자 수신고 이탈이 커지자 저축은행이 고객의 발길을 붙잡히 위해 금리를 인상에 나선 것이다. 사라졌던 2%대 예·적금 금리가 속속 보이기 시작했다.

4일 관련 업계에 따르면 자산기준 업계 1위인 SBI저축은행은 1년 만기 기준 예금금리를 연 1.90%를 준다. 최근 2차례의 금리 인상을 통해 1.60%에서 1.90%로 0.3%포인트나 올렸다.

OK저축은행도 예금금리를 0.4%포인트 올려 1.90%로 SBI저축은행과 금리 키를 맞췄다.

웰컴저축은행은 정기예금 금리를 기존 1.60%에서 1.80%로 0.2%포인트 인상했다. 중형사인 JT저축은행도 정기예금 금리 1.80%를 준다.

중형사 이하 저축은행들도 비대면 정기예금 금리가 높다. 이날 기준 키움예스저축은행은 1년 만기 상품에 2.26%의 금리를 준다. 이어 동원제일저축은행과 우리저축은행이 각각 2.20%, 고려·스카이·흥국·세람저축은행이 2.10%의 금리를 제공한다.

이날 기준 전국 79개 저축은행의 평균 정기예금(1년 만기) 금리는 1.77%다.

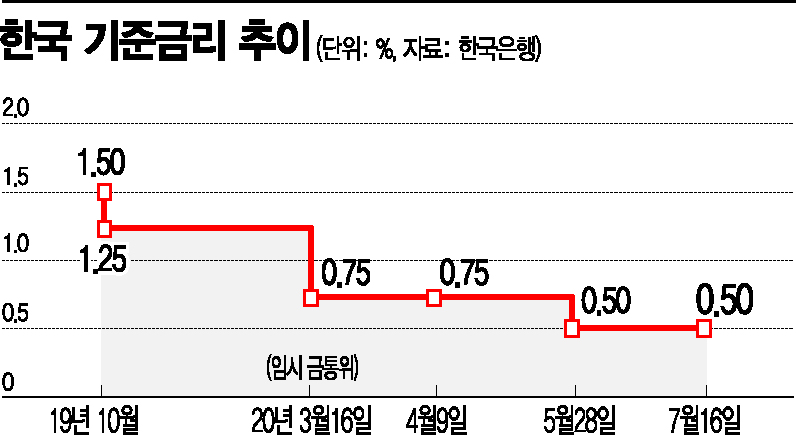

올 상반기 한국은행의 기준금리 인하 영향으로 저축은행도 잇따라 금리를 내려 예금금리가 1%대 초중반까지 떨어졌었다.

저축은행이 정기예금 금리를 왜 올린걸까. 최근 주식시장 기업공개(IPO) 공모주 열풍이 불면서 저축은행의 수신자금이 주식시장으로 흘러간 영향이라고 업계 관계자들은 입을 모은다. 카카오게임즈 공모주 청약이 있었던 지난달 1~2일 사이 A저축은행에서만 500억원 이상의 예금 이탈이 있었다. 이 저축은행 관계자는 “청약이 끝난 뒤 95% 이상의 자금이 돌아 왔으나 갑작스런 자금 이탈에 경영진이 위기감을 느꼈다”고 전했다. 공모주 바람이 예상치 못한 저축은행 경영 애로를 가져온 셈이다.

또 고금리 예금을 기대하고 저축은행에 왔는데 낮은 금리에 실망한 고액자산가도 많은 것으로 전해진다.

업계 관계자는 “초저금리 시대에 2% 이상의 예금금리를 유지하긴 어렵다”면서도 “떠나려는 고객을 붙잡으려면 시중은행보다는 높은 금리를 제시해야 하기 때문에 어쩔 수 없이 금리인상에 나서고 있다”고 전했다.

김민영 기자 mykim@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들