최종 업데이트 21.12.10 14:24

총량한도 반토막·빡빡해지는 DSR…한숨짓는 저축은행(종합)

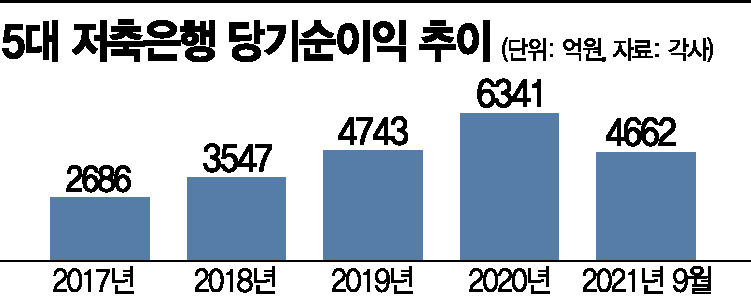

[아시아경제 송승섭 기자]코로나19 국면에서 급성장한 저축은행 업계가 내년에는 고전을 면치 못할 거라는 전망이 나온다. 가계대출 총량규제와 총부채원리금상환비율(DSR) 규제가 강화되는데다 상대적 우위에 서 있던 중금리 대출 시장마저 경쟁이 심화할 수밖에 없기 때문이다.

10일 업계에 따르면 수도권을 기반으로 하는 한 저축은행의 소매금융본부는 대표에 직보로 다음 해 경영환경과 수익성이 크게 악화할 수 있다는 내용을 전달했다. 금융·규제 수준이 대폭 강화되는데 올해와 같은 성장세를 이어나갈 뚜렷한 방안이 없다는 우려에서다.

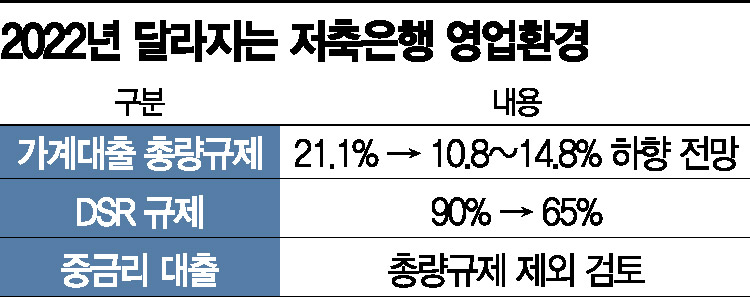

저축은행 업권의 가계대출 총량 한도는 내년부터 업체별 10.8~14.8%로 줄어들 예정이다. 올해 총량 제한선이었던 21.1%의 절반 수준이다. 저축은행 대부분이 소비자금융시장 위주의 포트폴리오를 꾸리고 있는 만큼, 다른 수익보전 수단을 찾지 않으면 당기순이익 자체가 급감할 수밖에 없는 구조다.

기업금융 확대를 도모해야 한다는 목소리가 크지만 사실상 새롭게 진입해야 하는 시장인 만큼 애로사항이 많다. 한 저축은행 관계자는 “우리는 소매금융에 집중해왔기 때문에 기업대출을 적극 확대한다고 하지만 심사역량이나 데이터가 부족한 게 사실”이라면서 “코로나19와 금리 인상기를 거치며 취약해진 중소기업이 많은데 영업을 위해 기업대출을 지나치게 늘리는 건 위험하다”고 설명했다.

가장 현실성 있는 방안으로는 중금리 대출 확대가 꼽힌다. 금융당국이 최근 중금리 대출에 한해 인센티브를 부여하거나 총량규제에서 제외하는 방안을 검토한다는 사실이 전해지면서다. 전체 중금리 공급규모도 올해 32조원에서 내년 35조원으로 늘릴 계획이다.

기업금융·중금리도 어려워…"올해처럼은 힘들다"

문제는 인터넷은행 및 온라인투자연계금융업(온투업)체 등 시장 내 경쟁이 이미 치열하다는 점이다. 총량이 빡빡한 시중은행에서도 우량한 중신용자 대출에 관심을 보이는 것으로 알려졌다. 다양한 업권이 막강한 자본과 기술금융으로 중금리 영토를 넓히고 있어 저축은행이 예전만큼의 지배력을 행사하기 어렵다는 관측이 우세하다.

중금리 대출시장의 수익형성 방법도 달라지고 있다. 통상 저축은행은 중금리 대출에서 높은 금리를 책정해 이익을 거둬왔다. 최근에는 법정 최고금리가 꾸준히 내려가고 금융당국이 인정하는 중금리 대출기준까지 낮춰지면서 예전만큼의 이익을 거두기 어려워졌다. 기준금리 인상으로 조달금리는 높아지는데, 중금리 대출시장에서는 금리를 낮게 유지해야 하는 문제가 발생하는 셈이다.

DSR 규제강화도 마찬가지다. 내년 1월부터 2금융권의 평균 DSR이 60%에서 50%로 줄어든다. 저축은행 업권은 평균 DSR의 기준이 90%에서 65%로 하향 조정된다. 고객 1명에게 빌려줄 수 있는 돈이 줄어든다는 뜻이다. 다른 저축은행 관계자는 “올해와 똑같은 수익을 유지하려면 더 많은 고객을 끌어와야 하지만 규제환경 상 불가능에 가까워 경영환경을 어둡게 보는 것”이라고 토로했다.

특히 디지털전환(DT)이나 마이데이터 등 미래 역점사업을 선점하기 시작한 대형사와 달리 중·소형 저축은행의 타격이 더 클 것으로 보인다. 실제 올 3분기 저축은행 가계대출 증가율은 전년 말 대비 17.0%를 기록했지만, 전체 79개사 중 32개는 마이너스 증가율을 기록했다.

송승섭 기자 tmdtjq8506@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들