최종 업데이트 21.08.23 15:43

빚으로 버틴 빚투·영끌족, 대출중단·한도축소·금리인상 3중고(종합)

[아시아경제 박선미 기자] "이달 신용대출 연장 때 1.9% 적용받던 금리가 2.9%까지 올랐습니다. 육아휴직으로 소득 없다고 원금도 1000만원 상환하라고 해서 갚았습니다. 집 살때 ‘영끌’(영혼까지 끌어모아 대출) 했는데 힘드네요."

"'영끌' 주택담보대출 원리금으로 지난달 163만원을 냈는데, 금리인상에 따라 이달 172만원으로 한달만에 9만원을 더 상환했습니다. 350만원 월급으로 빚 갚기가 팍팍했는데 앞으로 계속 금리가 오른다고 하니 걱정입니다."

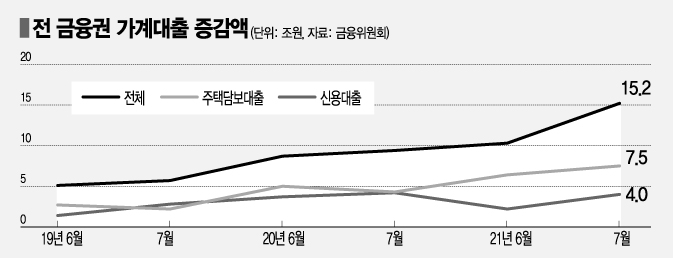

빚 내서 투자하는 사회적 분위기를 타고 그 동안 은행 대출을 끌어쓴 차주들 사이에서 금융당국의 가계대출 관리 강화에 따른 대출한도 축소와 금리인상으로 어려움을 호소하는 사람들이 많아지고 있다. 시중은행들이 가계대출 총량 관리 차원에서 대출한도 축소와 금리인상을 함께 적용한데 이어 분위기가 금융권 전체로 확산되고 있어 기존 차주들의 빚 상환 부담은 더 커질 위기에 놓여있다.

23일 은행연합회에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 7월 취급 분 신용대출 금리 평균은 3.03~3.63% 수준으로 1년 전 2.11~2.47% 보다 0.92%포인트 가량 높아졌다. 분할상환방식 주담대 금리 역시 올해 7월 취급 분 기준 2.65~3.11% 수준으로 1년 전 2.45~2.70% 보다 상단이 0.41%포인트 상승했다.

금리는 계속 상승 추세다. 은행들이 신용대출 우대금리 축소에 나서면서 이달 신용등급 1등급 차주가 4%대 금리에 신용대출을 받는 사례도 나타나고 있다. 또 주담대 변동금리의 기준이 되는 코픽스 변동으로 지난 18일부터 국내 5대 은행의 주담대 변동금리도 연 2.48∼4.24%로 한달 전 2.34∼4.13%보다 상향 조정됐다.

이미 은행권이 금융감독원으로부터 신용대출 한도를 연봉 수준으로 제한해 달라고 요청을 받은데 이어 20일 저축은행, 상호금융, 보험, 카드사 등도 신용대출 한도를 대출자의 연소득 이내로 제한해 달라는 요청을 받았다. 가계대출 총량 관리에 나선 은행들이 대출한도 축소에 나서자 신용대출이 거절된 이들이 타 금융권으로 옮겨가는 ‘풍선효과’를 차단하려는 조치로 풀이된다.

금융권의 신규대출 중단, 대출한도 축소, 금리인상 등이 연말까지 계속 이어질 태세라 기존 차주들의 빚 상환 부담은 더욱 커지게 됐다.

은행 관계자는 "정부의 연간 가계대출 증가율 목표치가 5~6% 수준인데 코로나19 이전 4~5% 수준에서 관리되던 것이 올해 상반기 9~10% 수준으로 확대됐다"며 "대출 총량 관리 본격화로 은행이 금리를 높이면 차주 입장에서는 대출 한도가 줄어들어 일부 상환이 불가피한데, 이러한 분위기는 금융권 전체로 확산될 것"이라고 전했다.

SK증권 윤원태 애널리스트도 은행권 대출중단 선언에 대해 "대출을 계획하거나 실행 예정인 고객 입장에서는 일부 은행이 대출을 중단할 경우 다른 은행을 검토할 수 밖에 없다"며 "타 은행들도 지금의 가계대출 증가율을 유지할 경우 올해 3분기 중으로 대출한도를 소진할 것"이라고 전망했다.

다만 금융당국은 농협은행 등의 가계대출 취급중단으로 우려되는 ‘도미노 대출 불가’ 우려와 관련해 "가능성이 매우 낮다"고 보고 있다.

대형 시중은행을 포함한 대다수 금융사가 가계대출 자체 취급 목표치까지 여유가 많이 남았다는 설명이다. 농협은행과 농협중앙회 경우만 지난 7월 말 기준 가계대출 취급 목표치를 매우 높은 수준으로 초과한 상황이라 한시적 취급중단 없이는 연중 목표치 준수가 불가능하다는 판단하에 중단 조치가 나온 것이라고 했다.

금융위 관계자는 "농협은행 등 일부 은행의 대출취급 중단 조치로 금융소비자 불편이 발생하지 않는지 면밀히 모니터링하겠다"라고 말했다.

박선미 기자 psm82@asiae.co.kr

<ⓒ경제를 보는 눈, 세계를 보는 창 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

아시아경제 관련뉴스해당 언론사에서 선정하며 언론사 페이지(아웃링크)로 이동해 볼 수 있습니다.

전체 뉴스 순위

칼럼/MG툰

English News

- LOTTE Biologics to Unveil 'Songdo Era' at BIO International 2026 Ahead of Plant 1 Completion

- LOTTE BIOLOGICS Hosts Technology Development Forum to Foster Future Innovation

- Hanmi Highlights Next-Generation Obesity Pipelines at ObesityWeek 2025

- SK bioscience Earns 'A' Rating in KCGS ESG Assessment for Fourth Consecutive Year

- Huons N to Acquire Health Functional Food Manufacturer 'Biorosette'

유튜브

사람들